信用風險管理

信用風險簡介

信用風險定義

信用風險一般指交易對手因違約事件的發生,造成無法履行契約而引發的損失,一般違約事件包含付息日無法支付所承諾之款項、破產導致之違約或是信用評等的調降等。

要衡量信用風險對資產價值的影響,首要了解違約事件造成資產價值變動的可能分配情形,包括違約機率(Probability of Default,PD)、違約損失率(Loss Given Default,LGD)與違約曝險額(Exposure at Default,EAD)。

違約機率(Probability of Default,PD)

違約機率是指交易對手發生違約事件的機率,目前有關違約的認定在各信用風險模型中的看法都不一樣,一般視不履行應付本息之義務為違約;若以破產之觀點來看,當資產價值低於負債到期時之價值時,即發生違約。

而在JP Morgan的信用矩陣中,信用評等的調降級亦是處於風險狀態,因支付本息之能力減弱,故到期無法履約的風險升高,故將其視為違約事件。

違約損失率(Loss Given Default,LGD)

- 市價基礎法

市價基礎法主要考量債務之市場價值,即價格為市場實際交易的結果,而該價格中隱含了投資人對該債務回收之預期,包含了本金折現、利息損失或重置成本等相關費用項目。 - 現金基礎法

現金基礎法則主要將違約後各期所收到淨現金流量折現至違約當時價值,其中對折現率的選用為此法最主要的挑戰。

違約曝險額(Exposure at Default,EAD)

違約曝險額為違約事件發生時可能造成損失之部位總額。在新資本協定中,對於違約曝險額的估計,其觀察期應涵蓋一完整之經濟循環且週期不得少於7年,且在計算時須使用違約加權平均數,而非時間加權平均數。

信用模型-KMV模型

KMV公司使用 Black & Scholes (1973)與 Merton (1974)之選擇權評價公式發展的違約風險衡量模型,稱之為KMV Model。利用市場及財務報表資訊,計算個別企業之違約風險,其對違約的定義為企業的資產市值低於到期之負債價值,故若能決定資產價值分配,將可據以求得違約機率。

模型假設該企業之資產價值服從幾何布朗運動,並簡化地假定公司只發行零息債券,其推算過程如下:

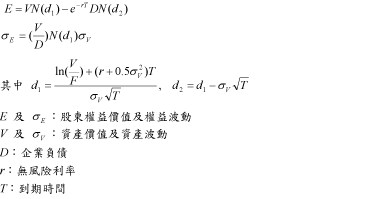

根據 Black & Scholes 及 Merton 的選擇權理論,假設資產價值為對數常態,且認定當資產價值低於負債時即發生違約,故股東權益之價值就如同企業之股東買進以企業資產價值為標的買權價值,其執行價格為公司之負債,期限為負債之到期日。

根據Merton所導出之權益波動與資產波動之關係式以及Black & Scholes的選擇權定價公式,根據以上兩條非線性方程進行求解,進而解出資產市值V及資產波動σV。

原始假定企業資產價值低於負債到期值時即發生違約,但KMV公司發現用負債價值當作衡量違約發生的臨界點,由於通常企業均有再融資之能力,故可能無法正確衡量實際之違約機率,因而將該違約點依實證分析設定為流動負債加上二分之一的長期負債。以下則為違約距離的求算公式:

![]()